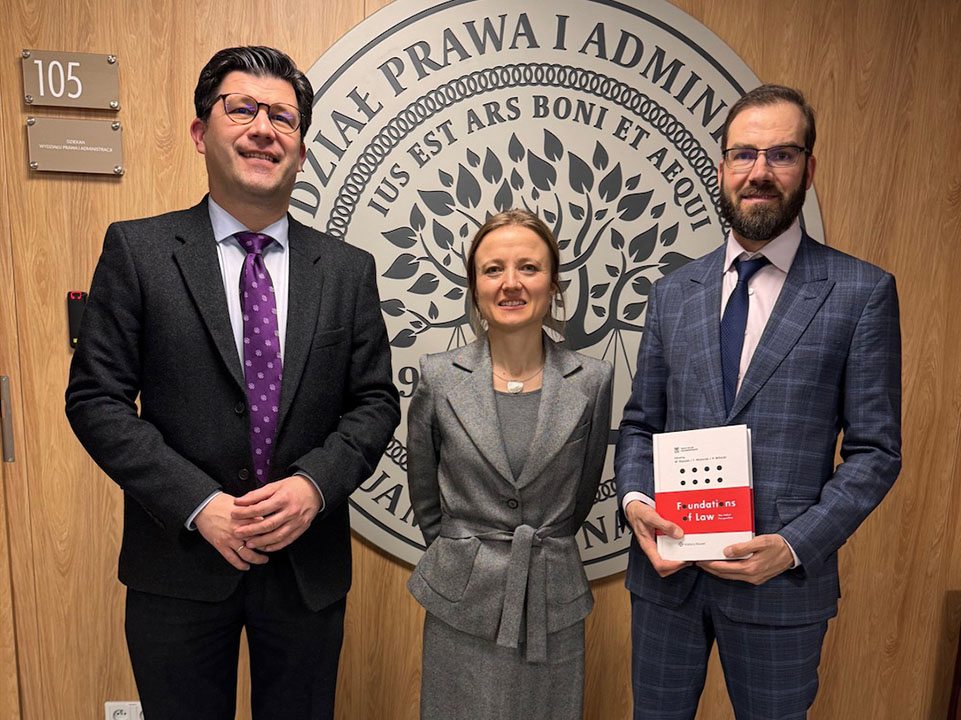

Raportowanie ESG na przykładzie Szwajcarii

W dniu 15 listopada 2024 r. na naszym Wydziale gościliśmy Profesora Damiano Canapę z Uniwersytetu w Lozannie, który wygłosił wykład na temat wpływu Dyrektywy (UE) 2022/2464 o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (tzw. CSRD) na prawo szwajcarskie: „Switzerland’s Legislation on Business and Human Rights: From non-financial to sustainability reporting?”

Pan Prof. w swoim wystąpieniu zwrócił uwagę na konieczność dostosowania prawa szwajcarskiego do wspólnych europejskich standardów sprawozdawczości na temat kwestii środowiskowych, społecznych i praw człowieka oraz ładu korporacyjnego. Odpowiednie dostosowanie prawa jest w interesie firm szwajcarskich, które są aktywne na rynku UE lub których działalność pośrednio jest objęta nowymi unijnymi standardami sprawozdawczości. Jakkolwiek stosowna inicjatywa ustawodawcza jest już w przygotowaniu, ustawodawca szwajcarski nie podjął jeszcze żadnych kroków w kierunku dostosowania prawa krajowego do powiązanych przepisów unijnych wprowadzających obowiązek należytej staranności w zakresie zrównoważonego rozwoju dla określonych grup przedsiębiorstw (Dyrektywa (UE) 2024/1760, tzw CSDDD). Nowe obowiązki należytej staranności przedsiębiorstw mają na celu przeciwdziałanie negatywnemu wpływowi działalności gospodarczej na prawa człowieka i środowisko. Na przyjęcie stosownego prawodawstwa kraje członkowskie UE mają czas do 26 lipca 2026 r.

Wykład został zorganizowany we współpracy z AMU Research Centre for Energy and Environmental Challenges i dzięki finansowaniu ze środków grantu NCN „Należyta staranność przedsiębiorstw w zakresie praw człowieka – studium implementacji w prawie krajowym” (nr ref. 2021/41/B/HS5/01557).